Сомнительное решение. Какие риски несет в себе закон о реструктуризации банковских долгов

Принятый недавно закон о реструктуризации банковских долгов должен наконец запустить массовое кредитование. Впрочем, документ несет в себе больше рисков, чем возможностей.

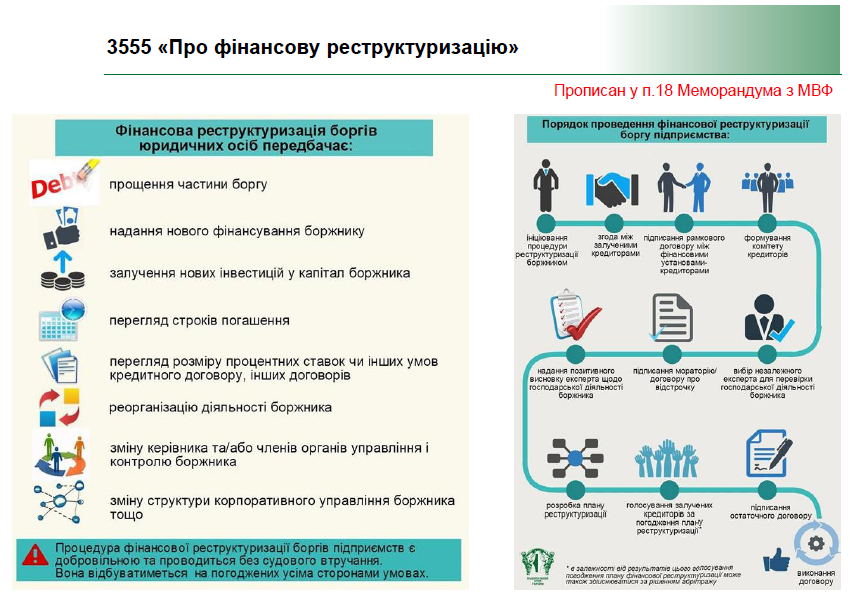

19 июля, после подписания президентом Петром Порошенко, в газете Голос Украины опубликован закон о финансовой реструктуризации. Законодательный акт призван преодолеть последствия кризиса в банковской системе через механизм добровольного внесудебного урегулирования проблемных долгов работающих предприятий перед банками.

Закон принят по требованию МВФ. Он вступит в силу через три месяца после опубликования – 19 октября 2016 года – и будет действовать в течение трех следующих лет. Согласно его нормам, предусмотрен механизм добровольного и мирного решения проблемной задолженности действующей компании перед банком в течение четко обозначенного периода – 180 дней.

“Без судебной волокиты, которая может тянуться годами и в конце концов, как правило, приводит к вынужденному банкротству заемщика”, – отмечает Роман Шпек, председатель совета Независимой ассоциации банков Украины, которая является одним из авторов закона.

По его оценкам, номинальная задолженность компаний перед банками составляет около 800 млрд грн, что эквивалентно 40% ВВП Украины, а с учетом внешних долгов бизнеса – это более 100% ВВП долговой нагрузки.

При этом в странах Центральной Европы, по информации Шпека, нормой является 40-60% ВВП. “Цена этого “рекорда” очевидна: много кредитов являются неработающими. Каждая вторая гривна кредитов украинских банков предприятиям имеет вполне реальный риск невозврата”, – говорит банкир.

По результатам стресс-тестов 20 крупнейших банков НБУ обнаружил, что проблемными являются 37% кредитов субъектам хозяйствования, а в целом по системе этот показатель может составить 51%. Тем не менее, юристы скептически оценивают возможности закона о финреструктуризации.

Уверены, что принятый депутатами в спешке проект закона (чтобы уйти в отпуск и перед тем развязать руки Кабмина для дальнейших переговоров с МВФ относительно будущего транша) не только не запустит механизм погашения кредитной задолженности, но и приведет к увеличению количества судебных исков.

Об этом же говорится в официальных выводах Главного научно-экспертного управления (ГНЭУ), обнародованных на сайте ВРУ, которые подаются депутатам до голосования. Юристы отмечают, в частности, что ряд положений законопроекта “изложено юридически некорректно, что может привести к несогласованности с другими законодательными актами и к увеличению количества обращений в суд”.

Так, например, статья 21 закона предусматривает 180-дневный мораторий со дня начала финансовой реструктуризации, во время которого предприятие-должник освобождается от обязанности возвращать долги кредиторам, не допускается передача имущества должника в залог или его реализация с торгов и т.п. Запрет реализации необоротных активов должника распространяется на всех кредиторов должника, независимо от их участия в финансовой реструктуризации, хотя в законе вроде прописано обратное.

“Действие моратория не распространяется на требования кредиторов, которые не являются привлеченными [к переговорам] кредиторами (кроме случая, определенного пунктом 6 части второй этой статьи [пункта 6 этой статьи в законе просто не существует])… В период действия моратория любой кредитор… имеет право начать или продолжить судебное разбирательство для получения решения суда против должника о взыскании задолженности или обращения взыскания на имущество должника”, – говорится в законе.

Как объясняет старший партнер адвокатской компании “Кравец и партнеры” Ростислав Кравец, возможность судебного производства не означает возможность взыскания денежных средств, а следовательно, права кредиторов, имеющих на руках судебные решения, будут нарушаться.

К тому же эта норма противоречит закону о судоустройстве и статусе судей. Статья 13 этого закона предусматривает, что судебные решения являются обязательными для исполнения и их неисполнение влечет за собой ответственность, вплоть до уголовной.

Негативный эффект такого моратория оценить не трудно, на сегодня в судах находятся тысячи дел в отношении кредитных взаимоотношений. Например, в 2015 году к взысканию Государственной исполнительной службой был объем долгов в размере 565 млрд грн (номинальный ВВП Украины в первом квартале текущего года составлял 453,2 млрд грн).

Исполнительная служба на сегодняшний день смогла взыскать лишь 2,2% от установленной суммы, и мораторий на взыскание задолженности по судебным решениям только ухудшит выплаты. Кроме того, для координации вопросов организации и проведения процедуры финансовой реструктуризации законом предусмотрено создание наблюдательного совета, в компетенцию которой входит создание секретариата и арбитражного комитета.

Сам совет будет состоять из девяти человек — по одному представителю от НБУ, Минфина, МЭРТ и Минюста, еще пятерых представителей от себя решил делегировать профильный комитет Верховной Рады. Согласно выводам ГНЭУ, так как формирование секретариата будет осуществляться представителями государственных органов, это дает пути для коррупции.

По словам Кравца, в Конституции Украины и законе о комитетах ВРУ четко указано, что комитеты должны осуществлять исключительно законопроектную работу. А следовательно такие назначения также можно будет обжаловать в суде. Что затянет создание совета для предварительного рассмотрения вопроса о финреструктуризации.

“Это уже не первый случай, когда в нас плюют на Конституцию”, – говорит советник председателя правления банка Новый по юридическим вопросам Александр Ярецкий. Он добавляет, что этот закон может сработать вообще только в «больших кейсах» при участии олигархического бизнеса, государственных и крупных банков и массовости не приобретет.

“Если бы у нас была другая бизнес-ментальность, то и старый закон о восстановлении платежеспособности должника прекрасно работал бы. Нормы этого закона будут использоваться мелкими кредиторами, которые всегда будут блокировать решение крупных с целью шантажа”, – говорит юрист.

Последние, например крупные банки, как показывает международная практика, часто откупаются некими суммами, чтобы разного рода подрядчики и поставщики “не путались под ногами”, чтобы быстрее завершить переговорный процесс относительно реструктуризации задолженности, объясняет Ярецкий.

Леся Выговская

21.07.2016 15:00 | Светлана Любкина

|

|