50/50: что происходит с доходностью депозитов

В последние две недели банки разделились: одни повышали максимальные ставки по вкладам физлиц. Другие — наоборот, «резали» доходность депозитов. Причем последних оказалось больше, хотя и не намного.

С приходом весны банки начали повышать максимальные ставки по вкладам физлиц. В основном рост затрагивал гривневые сбережения. Но также дорожали и некоторые срочные валютные вклады. Сейчас же на рынке нет согласованной политики. С момента публикации последнего обзора, часть банков начала активнее бороться за клиентов, повышая ставки. Другая часть решила, что и так платит слишком много и снизила доходность вкладов.

В нашем обзоре появился новый участник — Глобус Банк. «Минфин» следит за ставками в крупнейшых украинских банках, в которых портфели депозитов физлиц превышают 1 млрд грн. Портфель депозитов физлиц Глобуса достиг 1,1 млрд грн по итогам первого квартала 2018 года.

А вот у другого финучреждения – Мисто Банка — портфель физлиц «похудел» до 946 млн грн. Соответственно, этот банк больше не участвует в исследовании.

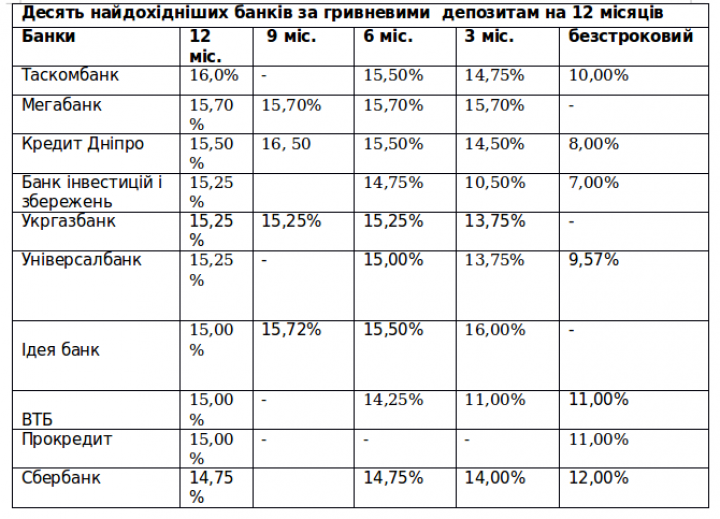

В прошлом обзоре на первое место по доходности гривневых годовых вкладов вырвался Банк Кредит Днепр. С его ставками была путаница. Это финучреждение не называет конкретных сроков по вкладам в месячном исчислении. Вместо этого оно приводит «вилку». Например, есть вклады от 210 до 364 дней и от 366 до 450 дней. Максимальная доходность в первом случае составляет 16,5% годовых, во втором — 15,5% годовых.

Теоретически, депозит на 12 месяцев можно отнести либо к каждой из этих «вилок», либо ни к одной из них. Ведь в 2018 году 365 дней. «Минфин» звонил в контакт-центр банка. Операторы не смогли внести ясности и называли разные ставки.

«Минфин» выбирал ту «вилку», где вкладчик может заработать больше (16,5%), или которая больше подходит по логике. Однако Кредит Днепр указал «Минфину» на несоответствие ставок. Редакция приняла во внимание и откорректировала показатели в соответствии с видением банка.

В итоге получилось, что Кредит Днепр платит за 12-месячный вклад только 15,5% годовых (с учетом бонуса 0,5% за открытие вклада онлайн). По этому показателю он занимает третье место в десятке самых щедрых. Первое место до сих пор удерживает Таскомбанк.

Из других изменений — ПроКредит Банк повысил доходность годовых гривневых вкладов и вошел в топ-10. Он занял 9 место, вытеснив оттуда Альфа-Банк. Последний вовсе покинул десятку.

Мисто Банк ранее занимал 7 позицию в топ-10, но он выбыл из обзора. Вместо него в десятку попал Сбербанк, который занял последнее место.

Кроме ПроКредит Банка, максимальные ставки повысил А-Банк. Изменение затронуло депозиты на 12 и 6 месяцев.

В когорте тех, кто снижал максимальную доходность гривневых сбережений, также оказались Укрсоцбанк и Банк Форвард.

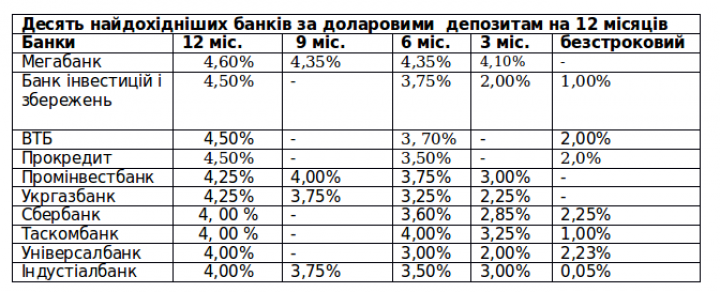

Доллар

ПроКредит Банк устроил переполох и в долларовой десятке самых «щедрых» банков. Он увеличил максимальную доходность годовых долларовых вкладов на 1,50% и занял 4 место. Ранее ПроКредит не входил в топ-10.

Из-за ПроКредит Банка десятку пришлось покинуть Индустриалбанку, который ранее занимал в ней последнее место. Топ-10 покинул и Мисто Банк. В предыдущих обзорах он занимал 6 позицию.

За последние две недели больше не нашлось финучреждений, которые бы повысили ставки по вкладам в долларах. Зато 4 банка решили снизить максимальные проценты. Среди них – Альфа-Банк, Укрсоцбанк, А-Банк и Банк Форвард.

Максимальные ставки по долларовым депозитам (%, годовых)*

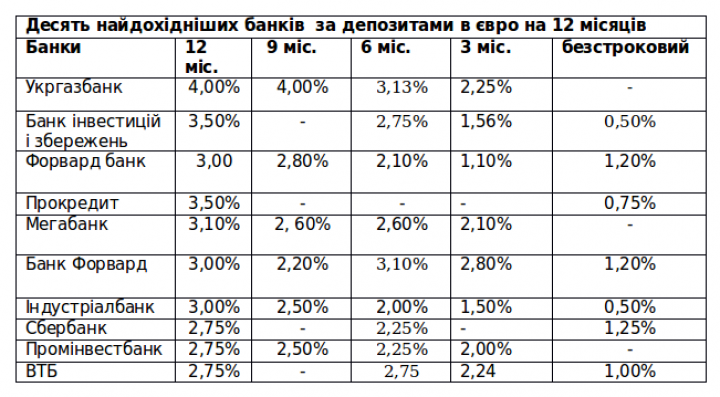

Евро

Мисто Банк ранее предлагал самые высокие ставки по годовым вкладам в евровалюте. После того, как он покинул обзор «Минфина», его «титул» перешел Укргазбанку.

ПроКредит также повысил максимальные ставки по вкладам в евровалюте — на 0,5%. За счет этого он поднялся с 7-го на 4 место в десятке.

Кроме ПроКредита больше никто не повышал ставки. А три финучреждения — Банк Форвард, Альфа-Банк и Укрсоцбанк — снизили максимальную доходность сбережений в евровалюте.

Методика

В обзор попадают банки с депозитным портфелем физлиц свыше 1 млрд грн. Депозиты отбирали для сравнения по двум критериям — срочности и валюте. Смотрели только на вклады, доступные «людям с улицы». Потому в обзоре не участвуют «социальные» вклады — пенсионные, студенческие, детские и т.д. При сравнении не имели значения способ и частота выплаты процентов, возможность пополнения/снятия средств, досрочного расторжения депозитного договора и т.д.

Приведенные максимальные ставки включают бонусы за размещение большой суммы вклада (до 200 000 грн), а также за оформление депозита онлайн. Такие надбавки доступны для широкого круга лиц, а потому они отражены в обзоре.

Приведем пример. Банк Х предлагает клиентам 6 видов гривневых вкладов на 12 месяцев. Из них один пенсионный, еще один — детский. Последние два автоматически исключаются из обзора. Среди оставшихся четырех — вклады с выплатой процентов в конце срока и каждый месяц, депозит с возможностью пополнения, а также еще один — дающий клиенту право досрочно расторгнуть договор. «Минфин» смотрит и сравнивает ставки по всем этим 4 видам вкладов. Каждый из них предусматривает надбавку 0,5% за размещение депозита на сумму до 200 000 грн. Но только две программы гарантируют бонус 0,5% к стандартной ставке за оформление вклада онлайн. С учетом всех возможных надбавок максимальная ставка — 18% — получается по вкладу с выплатой процентов в конце срока. Именно она и будет указана в таблице.

«Минфин» напоминает, что максимально высокая ставка не гарантирует такую же доходность в конечном итоге, ведь с доходов по банковским вкладам уплачивается налог. В этом году он составляет 18%. Вдобавок к этому государство потребует уплатить 1,5% военного сбора.

Алексей Рябуха

22.05.2018 12:39 | Светлана Любкина

|

|