Что будет с Ощадбанком, Приватом и Укргазбанком к 2022 году. Проект стратегии

В распоряжении редакции ЭП оказался один из самых ожидаемых в банковской среде документов – проект стратегии государственных банков. Что содержит документ, и какое будущее он приготовил для Приватбанка, Ощадбанка, Укрэксимбанка и Укргазбанка.

О документе

11 февраля 2016 года. Министр финансов Наталья Яресько представляет на заседании правительства “Основы стратегического реформирования государственного банковского сектора”.

На презентации Яресько перечисляет проблемы госбанков – прозрачности, специализации, рисков политического и административного влияния на наблюдательные советы и пр. Министр также рассказывает о планах создать отличный от Минэкономики номинационный комитет, который будет выбирать независимые кандидатуры в наблюдательные советы.

После трехминутной презентации о будущем госбанков и нескольких уточняющих вопросов от членов правительства, тогдашний премьер Арсений Яценюк говорит “поддерживаю”, и министры переходят к обсуждению других вопросов.

Тогда же Кабмин дал протокольное поручение госбанкам обновить собственные стратегии развития в соответствии с принятым решением.

Однако пройдет 10 месяцев и это уже не будет иметь значения. В ночь с 18 на 19 декабря 2016 г. пул государственных пополнил ПриватБанк. После его национализации доля государства в банковском секторе выросла до 60%. Принятые ранее планы утратили актуальность.

После этого Минфин заявил о подготовке новой стратегии развития госбанков и привлек для этого международных консультантов из компании McKinsey. Еще год ушел на ее подготовку.

О новой стратегии в течение года в министерстве рассказывали немного, вплоть до декабря, когда первый заместитель министра финансов Оксана Маркарова и министр финансов Александр Данилюк не заявили, что она готова.

“Новая стратегия предполагает сокращение присутствия государства в банковском секторе. В секторе корпоративного управления планируется создать независимые наблюдательные советы в Ощадбанке и Укрэксимбанке”, – заявила накануне Маркарова, не вникая в детали.

Между тем, ЭП удалось ознакомиться с документом, а точнее – с последней версией проекта. Не исключено, что документ изменится, и будут уточнения. ЭП предлагает именно в рамках этого проекта посмотреть на главные изменения, которые ожидают госбанки, и на то, как государство планирует ими управлять.

Государственные планы

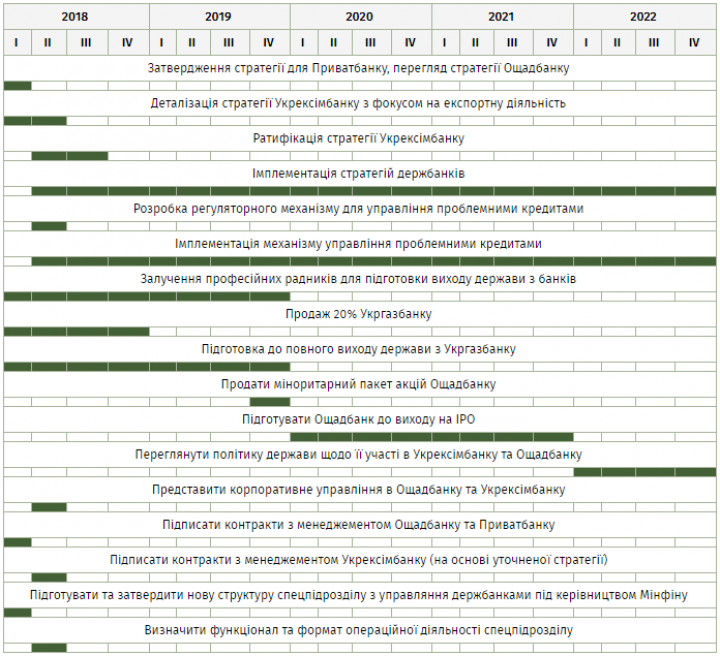

Стратегия рассчитана до 2022 года включительно. Исходя из документа, в ближайшие пять лет государство сосредоточится на достижении в банковском секторе ряда показателей эффективности (KPI).

Первое, государство хочет установить финансовую стабильность через контроль за инфляцией, рисками, ликвидностью и капиталом.

KPI – улучшение регуляторной среды, функционирующий рынок капитала, соблюдение требований Базель III – более 10% по системе, уровень инфляции – менее 6% до 2020 года.

Второе, это повышение доступности финансирования для приоритетных отраслей экономики. Речь идет о кредитовании долгосрочных инфраструктурных проектов, поддержке малого и среднего бизнеса в отраслях с высокой административной нагрузкой. А также это кредитование экспорта и торговли.

KPI – уровень проникновения кредитования МСБ – 4% ВВП, привлечение кредитов в долгосрочные инфраструктурные проекты.

Третье, это распространение финансовых сервисов, обеспечение доступа к банковским услугам и инфраструктуре (платежных систем, банковских терминалов) для сельский местности.

KPI – повышение уровня проникновения банковского сектора до 65%.

Четвертое, это сокращение оборота наличных с целью минимизации теневой экономики.

KPI – оборот наличных в экономике ниже 10%.

Пятое, это создание условий для окупаемости инвестиций.

KPI – продать 20% акций не менее трех банков частному инвестору, обеспечить рентабельность капитала согласно бизнес-планам госбанков (выше 12% к 2022 году).

Шестое – развитое корпоративное управление. В документе отмечается внедрение принципов управления ОЭСР до 2019 года.

Седьмое – убрать давление проблемных активов на банковские балансы.

KPI – доля проблемных кредитов в кредитном портфеле банков – менее 10% с 2019 года.

Восьмое – минимизировать влияние государства как акционера на банковский сектор.

KPI – государство будет контролировать более 20% банковских активов до 2022 года.

Девятое – обеспечить конкурентные условия работы государственных банков.

KPI – снижение стоимости депозитов до 1 п.п. выше уровня инфляции.

Ключевое

Всего в предстоящие четыре года государство планирует решить две ключевые задачи – снизить долю проблемных активов и выстроить новую модель управления ими.

Борьба с плохими активами. Так, на госбанки приходится 57% NPL (просроченных кредитов) в банковском секторе, 93% из которых – корпоративные. Эта цифра совпадает с оценками Нацбанка, который заявил, что банковская система Украины в 2017 году установила мировой рекорд по размеру проблемных кредитов.

Стратегия предусматривает введение так называемых “NPL instrument solution” – набора инструментов, которые снизят долю проблемной задолженности.

Минфин рассматривал несколько возможных опций и пока склоняется к варианту, при котором плохие активы будут оставаться на балансе банков и будут управляться независимым комитетом. Подробности по его роли и функционалу в документе не прописаны.

Управление госбанками. Модель управления госбанками базируется на четырех ключевых принципах.

Первый – принцип независимости, который предусматривает создание независимых наблюдательных советов во всех госбанках. Сейчас они есть только у Приватбанка и Укргазбанка.

Второй предусматривает подписание контрактов с опытными управленцами, которые выстроят операционную деятельность банков и усовершенствуют инфраструктуру, а также обеспечат выход государства из банков не позднее 2022 года.

Делать это планируется путем продажи украинских активов международным банкам и международным финансовым институтам, а также через выход украинских банков на IPO. Продажа украинских активов частным инвестфондам и местным инвесторам – возможные, но менее привлекательные для Украины сценарии.

Третий – жесткий контроль за выполнением поставленных целей.

В рамках четвертого компонента предусматривается создание спецподразделения по управлению и надзору за государственными активами. Субординация следующая: “Кабмин – Минфин – спецподразделение по управлению государственными банковскими активами – банки”.

Конкретики здесь немного. Отмечается лишь, что спецподразделение будет представлять права и интересы государства как акционера.

Банки

Приватбанк

Будущее Приватбанка, согласно стратегии, выглядит предсказуемо. Продажа банка возможна не ранее 2022 года.

Банку предлагается сосредоточиться на развитии розничного сегмента со значительной поддержкой малого и среднего бизнеса. Также “Приват” может работать и в корпоративном сегменте, однако это направление для банка будет менее приоритетным.

Стратегия Приватбанка базируется на поддержке роста розничного направления – долю рынка нужно сохранить на текущем уровне. Банк также должен сократить пассивы.

Впереди у Приватбанка – активизация работы с малым и средним бизнесом, что предусматривает обновление функций продаж и разработки продуктов для МСБ и развитие направления работы со средним бизнесом.

Среди задач банковского гиганта – управление рисками и просроченными кредитами, что должно восстановить стоимость последних, а также управление и оптимизацию операционных расходов, которая предусматривает работу с сетевой конфигурацией и четкое сегментирование бизнеса.

Ключевые параметры Привата в 2022 году: чистый доход – 8,4 млрд грн, RоE (коэффициент рентабельности собственного капитала) – 25%, C/I (cost/income соотношение расходов к доходам) – 48%, TRS (англ., Total reserves securities – ОВГЗ на балансе) – 81 млрд грн.

Ощадбанк

Ощадбанк останется универсальным банком с усовершенствованными операционными процессами и оптимизированной розничной сетью. Минфин планирует выход Ощадбанка на IPO в конце 2021 года.

Банк также должен остаться лидером в корпоративном сегменте, поддерживая на текущем уровне долю корпоративного кредитования, а также наращивать пассивы юрлиц. Ощадбанк в будущем – лидер на рынке ипотеки.

В планах сокращение его филиалов с нынешних 3300 до 1900-2100. Остальным филиалам предстоит изменение расположения и ребрендинг.

Один из приоритетов для развития – направление ИТ, а именно разработка централизованной системы поддержки, улучшение цифровых каналов, повышение ИТ-безопасности

Операционная модель банка – централизовать функции поддержки и усовершенствовать бизнес-процессы. Рискованные и просроченные кредиты предлагается держать на низком уровне, а также повысить стоимость просроченных кредитов в будущем.

Ключевые параметры Ощадбанка в 2022 году: чистый доход 4,7 млрд грн., RоE- 15%, C/I – 63%, TRS – 43 млрд грн.

Укргазбанк

Укргазбанк планируется приватизировать быстрее других банков – к концу 2018 года государство готово продать миноритарный пакет. Банку предлагается закрепить его нынешний бренд в виде “Экобанк” и обеспечить финансирование 30% проектов в сфере энергоэффективности.

Укргазбанк ожидает внедрение корпоративного управления, что предусматривает структурирование корпоративной иерархии по международным стандартам. Дополнительные цели – совершенствование ликвидности и платежеспособности банка, поддержка клиентского кредитного портфолио.

Ключевые параметры Укргазбанка в 2022 году: чистый доход 0,3 млрд грн., RоE- 6%, C/I – 82%, TRS – 6 млрд грн.

Укрэксимбанк

В случае с Укрэксимбанком возможны две опции.

Первый вариант предусматривает, что банк сфокусируется на экспортно-импортных операциях, а также развитии различных некредитных продуктов, например, экспортных гарантий.

Также, исходя из документа, банк уменьшит объем неориентированных на экспорт кредитов, сосредоточившись на поддержке стратегических отраслей, например, обороны.

Преимущество такого варианта – развитие имеющейся клиентской базы, содействие развитию экономики. В то же время он предполагает более низкий уровень эффективности Укрэксима по сравнению с другими банками и высокую долю плохих кредитов.

Ключевые параметры Укрэксимбанка в 2022 году: чистый доход 2 млрд грн., RоE- 14%, TRS – 23 млрд грн. + дополнительный чистый доход, сгенерированный экспортерами в 2018-2022 гг. – 9 млрд грн.

Второй вариант предусматривает, что банк продолжит работать по действующей бизнес-модели и будет постепенно готовиться к продаже. “Плюс” такого варианта – повышение эффективности банка. “Минус” – не будет фокусироваться на благосостоянии населения и росте экономики.

Ключевые параметры Укрэксимбанка в 2022 году: чистый доход 2,7 млрд грн., RоE- 19%, TRS – 29 млрд грн.

Что дальше

Пока стратегия вызывает много вопросов, поскольку фактически чуть ли не каждая из ее тезисов требует конкретизации и принятия дополнительной законодательно-нормативной базы.

Кроме того, прослеживаются возможные линии конфликтов прописанных в стратегии целей с реалиями и действующим законодательством.

Например, как деятельность Укрэксимбанка будет согласовываться с Экспортно-кредитным агентством?

Как создание независимого комитета по управлению проблемными кредитами согласуется с намерениями создания специализированной компании по управлению активами (КУА)? И если Минфин отказался от идеи с КУА, то какими будут функционал и подотчетность комитета?

Третий спорный момент касается “Укрпочты”. Ранее Минфин заявил, что не поддерживает приобретение “Укрпочтой” банка, однако готов поддержать ее стратегическое партнерство с госбанками. Об этой “стратегической поддержке” в документе нет ни слова.

Еще один вопрос – как Антимонопольный комитет будет реагировать на то, что государство создаст некое спецподразделение, которое будет координировать и направлять госбанки? Насколько допустимой будет такая поддержка и координация с точки зрения конкуренции?

Заметны сдержанные намерения государства по дальнейшей специализации госбанков. В некоторых функциях, например, в сегменте корпоративного кредитования, банки все же остаются конкурентами.

Это свидетельствует о том, что государству сложно сделать выбор: дальше снижать конкуренцию, отсекая фактически от банков часть их бизнеса, что в свою очередь уменьшает их бизнес-ценность, сохранять их функционал вместе с определенным уровнем конкуренции. Основные конкуренты в будущем – Ощадбанк и ПриватБанк.

Минфин обещает представить стратегию на одном из ближайших заседаний Кабмина.

Ее качество и реализация зависят от того, какой пакет нормативно-правовых инициатив и аналитического обоснования Минфин представит вместе со стратегией в Кабмине. А изменение подходов к корпоративному управлению в госбанках зависит уже от того, как быстро парламент одобрит соответствующий законопроект.

Галина Калачова, Александр Моисеенко

27.12.2017 15:29 | Светлана Любкина

|

|