Газ в обход: перспективы Украины на европейском газовом рынке

Газовый рынок Евросоюза стремительно меняется. Строительство новых газопроводов через Турцию и LNG-терминалов по приемке сжиженного газа в странах ЕС, существенно меняет архитектуру европейского газового рынка. Обострившаяся конкуренция может привести к снижению поставок газа из России, и роли Украины как важного транзитного государства.

Новая реальность

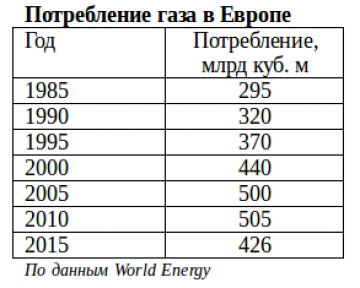

Евросоюз является одним из наиболее привлекательных рынков газа в мире. В 2015 году импорт в Европу составил около 290 млрд кубометров, с возможностью роста в будущем. Страны ЕС за счет собственной добычи обеспечивают себя газом на 32%, а 68% газа импортируется. Крупнейшими поставщиками газа в ЕС остаются Норвегия и Россия, на двоих контролирующие 60% газового рынка. Постепенно наращиваются поставки сжиженного газа из Катара, который по мнению экспертов в ближайшие годы может увеличить поставки в ЕС до 50 млрд кубов.

Реализуются проекты по строительству LNG-терминалов, магистральных, региональных газопроводов и газовых хранилищ, что существенно меняет газовую конфигурацию и создает возможности для доставки газа в Евросоюз по новым маршрутам.

Для обеспечения энергетической безопасности Евросоюз стремится объединить газопроводы из Европы, Азии и Африки в единую трансевропейскую газовую сеть.

Общая мощность терминалов в Европе позволяет импортировать до 200 млрд кубов газа, строящиеся терминалы увеличат еще на 30 млрд кубов.

Период высоких цен на энергоресурсы вынудил Евросоюз активно переходить на режим энергосбережения и на возобновляемые источники энергии. Поэтому доля газа в энергобалансе ЕС будет постепенно снижаться. За последние десять лет потребление газа в ЕС снизилось на 18%. Германия покрывает 27% своего энергопотребления за счет возобновляемых источников. К 2030 году, за счет внедрения новых энергосберегающих технологий, страны ЕС планируют сократить энергопотребление на 35%.

Выход на рынок новых продавцов приведет к росту конкуренции, под давлением которой цены на газ для покупателей будут снижаться, и останутся на низком уровне длительное время. Также повысится конкуренция среди стран за объемы транзита газа.

Изменение ситуации на европейском газовом рынке может привести к снижению потребления российского газа. Евросоюз в дальнейшем будет пытаться снизить долю российского газа, имея негативный опыт прекращение поставок газа в ЕС в 2008-2009 годах. Альтернативой российскому газу может стать строительство газопровода TANAP, по которому азербайджанский газ будет поставляться в страны Центральной и Южной Европы. В перспективе по этому маршруту возможна поставка газа из Туркменистана, Ирана и Ирака.

Некоторые страны Евросоюза сделали ставку на импорт сжиженного газа, отказавшись от поставок из России. Так в Польше и Литве построены терминалы по приему сжиженного газа. Польша запланировала построить газопровод из Норвегии, и полностью отказаться от российского газа.

На европейском газовом рынке может появиться еще один крупный игрок – США, с большими объемами сжиженного газа. Благодаря добыче сланцевого газа, США стали мировым лидером по объемам добычи. Согласно прогнозу Министерства энергетики, в течение 25 лет добыча газа в США увеличится в 1,5 раза, и достигнет 1 трлн кубометров в год. Самый привлекательный покупатель газа для США – рынок Евросоюза. В этом году первая партия сжиженного газа отправлена в ЕС. Первыми покупателями американского газа станут Португалия и Литва. В США для увеличения объемов поставок начато строительство предприятий по сжижению газа, к 2019 году мощности увеличатся на 30%. В Международном энергетическом агентстве (МЭА) считают, что поставки сжиженного газа из США существенно изменят европейский газовый рынок. К 2020 году США могут занять 50% рынка сжиженного газа в Европе.

Есть ли для нас место на новом газовом рынке?

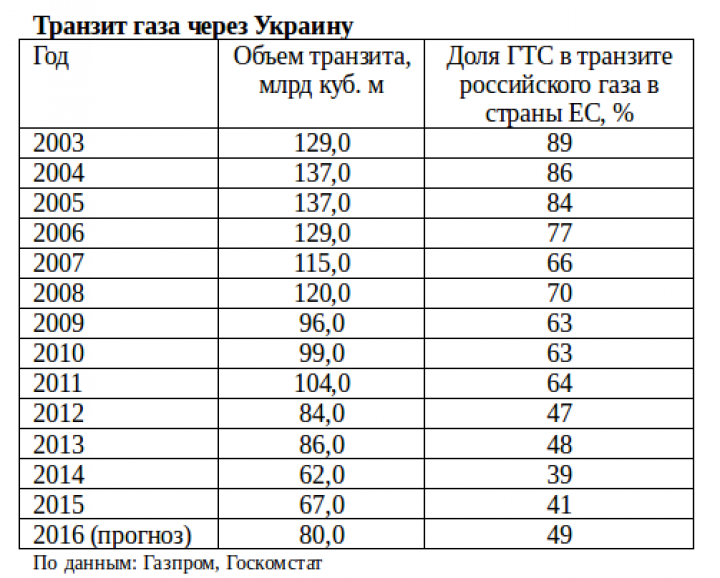

Крупные изменения на европейском газовом рынке окажут влияние и на Украину, которая является страной-транзитером газа в Европу. В 2016 году через нашу страну на рынок ЕС поступит около 80 млрд кубометров газа, технические возможности позволяют поставлять 130 млрд куб.

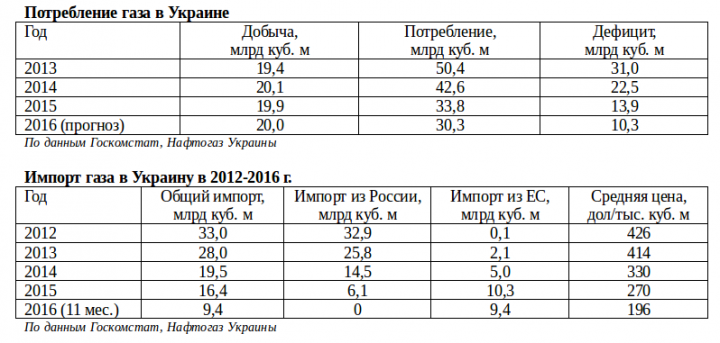

В 2005 году наша страна была крупнейшим импортером газа в Европе, с объемом 76,4 млрд кубометров. По результатам 2016 года импорт газа в Украину ожидается на уровне 10 млрд куб. Как покупателю, нам выгодно снижение стоимости газа в ЕС и появление новых путей его доставки.

Газовые конфликты с Россией и приостановка поставок газа в Евросоюз резко повысили риски для стран ЕС, и вынудили начать поиск альтернативы поставкам из России. Ранее страны Евросоюза не имели альтернативы, поэтому поставки газа из России остаются на высоком уровне. С запуском TANAP и Трансадриатического газопровода (ТАР), выходом на рынок американского сжиженного газа, увеличением поставок из Катара, Алжира и Ливии, рыночная ниша России, составляющая сейчас 32%, начнет сокращаться.

Доходы Украины от транзита российского газа в дальнейшем также будут снижаться:

- Из-за снижения объемов прокачки газа. В 2015 году через ГТС прокачано 67 млрд куб., что в 2 раза меньше показателя 2005 года. Россия, как поставщик газа, прилагает немалые усилия для увеличения поставок в обход Украины, и блокирует вопрос транспортировки казахского и туркменского газа в Европу. Поэтому в дальнейшем можно прогнозировать тенденцию к дальнейшему снижению объемов транзита.

- Рост конкуренции на европейском газовом рынке приведет к снижению стоимости не только газа, но и его транспортировки, что снизит доходы Украины от газового транзита.

Военный конфликт с Россией, снижение объемов транзита, и отказ от импорта российского газа, вынуждает нашу страну искать новые пути использования газопроводов и газовых хранилищ.

Импорт газа из ЕС стал альтернативой российским поставкам. В этом году 100% импорта газа в Украину пришлось на ЕС. Реверсные поставки в Украину можно осуществлять в пределах 20 млрд куб., что в нынешней ситуации вполне достаточно.

Для упрочнения своих позиций на газовом рынке Украине необходимо:

- Увеличить добычу газа в стране, перейти от импорта газа к его экспорту. Это даст экономию денег и повысит эффективность использования газотранспортной системы. Себестоимость добычи украинского газа около 30 дол., что в 6,5 раз меньше стоимости импортного газа в 2016 году. Запасы газа составляют около 1 трлн куб., при нынешнем потреблении его хватит на 33 года.

- Активизировать участие во всех региональных газовых проектах. Например: строительство собственного LNG-терминала, объединение газовых систем Украины и Польши с возможностью выхода на поставки норвежского газа и СПГ, совместные газовые проекты с Турцией, участие в проекте Eastring (соединение газопроводов Словакии, Чехии, Украины, Венгрии, Румынии и Болгарии).

- Согласовать с Евросоюзом механизм максимально эффективного использования газопроводов и газовых хранилищ. ЕС необходимо экономически заинтересовать в полноценном функционировании нашей газотранспортной системы.

- Выработать наиболее оптимальные способы использования наших газовых хранилищ, как составной части газовой инфраструктуры Европы.

Сергей Савенко

16.12.2016 16:00 | Светлана Любкина

|

|